Антон Старцев, старший аналитик МКБ Инвестиции

В последнее время в новостном потоке все чаще появляются сообщения о дефиците микрочипов на мировом рынке. Внимание широкой публики сконцентрировано в основном на секторе автомобилестроения, что создает иллюзию локального характера проблемы, однако ускорение роста спроса при ограниченных возможностях для увеличения предложения на рынке полупроводниковых микрокомпонентов, по нашему мнению, заставляет задуматься о возможности существенной трансформации рынка в целом. Здесь мы пытаемся дать общую картину с точки зрения инвестора, не подразумевая каких-либо инвестиционных рекомендаций.

Спрос: ускорение после локдауна

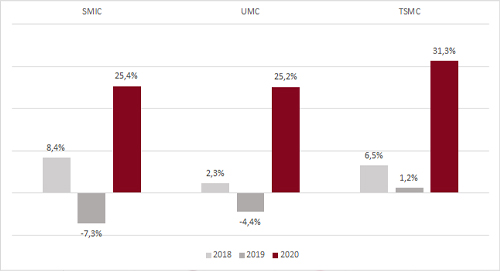

Прошедший год потребовал от игроков полупроводниковой индустрии эффективной адаптации к быстроизменяющейся структуре спроса. Первая волна «локдаунов» стала фактором снижения спроса со стороны отдельных отраслей (например, автомобилестроения), но одновременно – стремительного роста в сегменте компьютеров и мобильных устройств из-за ухода значительной части глобальной экономики из офлайна в онлайн. Уже в третьем квартале началось восстановление спроса со стороны офлайн-сегмента, что в совокупности с сохранением онлайн-активности обеспечило рост выручки крупнейших контрактных производителей (foundry) двузначными темпами за год.

Темпы изменения выручки в $ год к году по трем производителям

Источник: Bloomberg, оценки МКБ Инвестиции

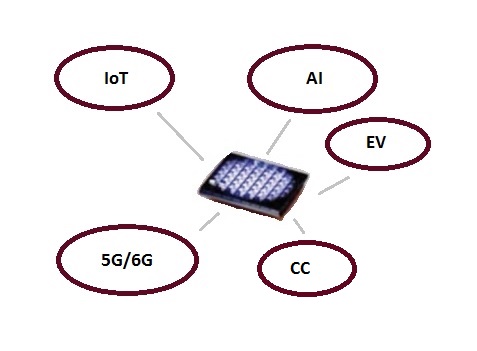

Рискнем предположить, что поступавшие в течение первых месяцев текущего года сообщения о перебоях в поставках микрочипов для автомобильной индустрии – лишь маленький штрих в общей картине ускорения роста глобального спроса на электронно-компонентную базу (ЭКБ) со стороны как традиционных индустрий, которые переживают волну цифровой трансформации, так и отраслей «новой экономики», которые находятся в ранней фазе своего развития, но более требовательны к параметрам и объемам аппаратного обеспечения. В качестве примеров последних можно назвать отрасли «интернета вещей» (IoT), искусственного интеллекта (AI), электромобилей (EV), облачных вычислений (Cloud Computing, CC), которые, по различным прогнозам, могут показать двузначные темпы среднегодового роста в ближайшие годы. Сектор мобильных устройств, хотя уже прочно вошел в повседневную жизнь большей части населения планеты, также может претендовать на взрывной рост спроса на микросхемы нового поколения с учетом перспектив распространения сетей 5G, а в не столь отдаленной перспективе – и 6G.

Некоторые из быстрорастущих отраслей-потребителей полупроводниковых компонентов:

Ожидаемые среднегодовые темпы роста (CAGR) по секторам:

Сектор | Прогноз CAGR на ближайшие годы | Источник |

Интернет вещей (IoT) | 16% - 40% | IEEE |

Искусственный интеллект (AI) | 17% | IDC |

Электромобили (EV) | 5% - 37%; | IHS Markit |

Облачные вычисления (CC) | 13% - 14% | Verified Market Research |

Мобильные устройства | 8% | CISCO |

Интернет вещей (IoT). В дорожной карте IEEE (Институт инженеров электротехники и электроники, разработчик стандартов и ключевой мозговой центр отрасли) за 2020 г. приводятся оценки McKinsey Global Institute в отношении размеров рынка «интернета вещей» (IoT): глобальный объем оценивается в диапазоне от $4 трлн до $11 трлн к 2025 году. GSMA Intelligence дает более скромную оценку объема рынка IoT в $1,1 трлн. (тот же 2025 год), ожидая роста числа подключенных устройств IoT с 9,1 млрд. в 2018 г. до 25,2 млрд в 2025 г. (CAGR в пределах 17%). В отчете Cisco, на который ссылается IEEE, дается прогноз роста числа устройств IoT до 500 млрд к 2030 г. (CAGR почти 40%).

Искусственный интеллект (AI). IDC прогнозирует рост рынка искусственного интеллекта (AI) в целом (включая программное и аппаратное обеспечение и связанные услуги) в среднем на 17,1% в год до 2024 г. включительно. На текущий момент львиная доля рынка AI приходится на программное обеспечение (80%, по данным IDC), но темпы роста в сегменте краевых и облачных вычислений могут оказаться выше, чем по рынку в целом – IDC говорит о прогнозируемом росте этого сегмента более чем на 35% за ближайший год.

Электромобили (EV). Электромобили пока занимают скромные 3,3% глобального рынка легковых автомобилей и SUV (здесь и далее – оценки на основании данных IHS Markit, которые приводит Forbes). Однако сегмент EV, как ожидается, будет самым быстрорастущим в своей отрасли – прогноз IHS Markit предполагает среднегодовые темпы роста рынка EV выше 37% до 2025 г. включительно против 5,4% на глобальном рынке автомобилей в целом. Большое количество полупроводниковых элементов необходимо для производства любого современного автомобиля, но электромобили, как правило, являются более «микросхемоемкими» изделиями, чем традиционные ТС с двигателями на углеродном топливе.

Облачные вычисления (Cloud Computing, CC). Verified Market Research ожидает рост рынка облачных вычислений средними темпами почти в 14% в год до 2027 г. Развитие высокоскоростных стандартов связи (5G, 6G), вероятно, будет способствовать более активному применения облачных технологий.

Мобильные устройства. В ежегодном обзоре компании Cisco по интернету (Cisco Annual Internet Report 2020) дан прогноз роста числа подключенных мобильных устройств с 8,8 млрд на конец 2018 года до 13,1 млрд в 2023 году – среднегодовые темпы роста 8.3%. Заметим, что это выше ожидаемых темпов роста числа абонентов, т.е. прогноз Cisco подразумевает увеличение среднего числа мобильных устройств в расчете на пользователя (примерно на треть за пять лет).

Предложение: давление издержек

По нашим оценкам, полупроводниковая индустрия вряд ли сможет оперативно решить задачу масштабирования бизнеса в ответ на ускорение роста спроса. Мы видим несколько факторов, оказывающих повышательное давление на издержки поставщиков микрочипов и замедляющих наращивание объемов производства:

- высокая загрузка производственных мощностей ограничивает потенциал для быстрого увеличения объемов, профильные издания сообщают о полном исчерпании свободных мощностей в отдельных сегментах;

- меры борьбы с пандемией COVID-19 увеличивают расходы, связанные с обеспечением безопасных условий работы сотрудников, а в некоторых случаях – усложняют логистику;

- часть производственных мощностей, заложенных ранее в Азии, в итоге не вышла на мировой рынок из-за ограничений поставок оборудования из США, ответные действия КНР включают наращивание необходимых для производства запасов и поддержку производителей, ориентированных на внутренний рынок. «Торговые войны», начатые администрацией Д. Трампа, судя по всему, не будут закончены при новой президентской администрации: Дж. Байден недавно подписал указ о проверке цепочек поставок микрочипов, подразумевая, в том числе, намерение ослабить зависимость американской полупроводниковой индустрии от поставок из Китая;

- увеличение сложности техпроцессов ведет к убывающей отдаче от инвестиций в исследования и разработку. Так, в недавнем обзоре MIT говорится о росте затрат на строительство одной линии производства микрочипов (fab) на 13% в год, и это повышение «входного барьера» приводит к сужению списка компаний, готовых инвестировать в разработку и производство чипов новых поколений.

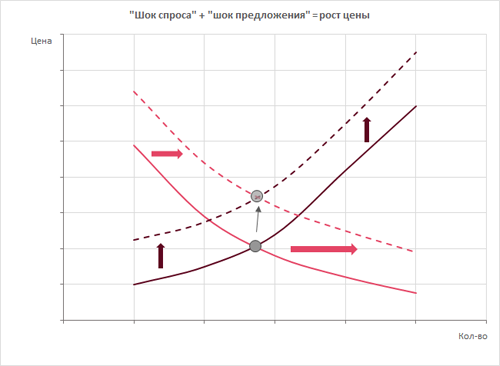

«Шок спроса» при инерционном предложении – урок из микроэкономики 101

Говоря языком экономистов, глобальный рынок полупроводниковых элементов находится в фазе сдвига кривой спроса вправо, в то время как кривая предложения либо неподвижна, либо (более вероятно) сдвигается вверх («инфляция издержек»). Картинка, знакомая каждому, кто дожил до первой сессии в экономическом вузе, очевидно намекает на перспективы роста цен (однако, к сожалению, не отвечает на вопрос о том, при каких физических объемах рынка будет найдено новое равновесие).

Фондовый рынок не остается в стороне

Ситуация в полупроводниковой отрасли не осталась незамеченной инвесторами. Отраслевой фондовый индекс S&P 500 Semiconductors & Semiconductor Equipment, отражающий динамику стоимости крупнейших игроков сектора, представленных на биржах США, за прошедший год вырос на 42% против повышения на 16% по индексу S&P 500, который соответствует «широкому рынку». Клиенты МКБ Инвестиции могли заработать на опережающей динамике сектора полупроводников и оборудования, инвестировав в паи фонда «Технологическая перспектива»: стоимость пая (в рублях) за прошедший год выросла на 46,4%.

Мы полагаем, что трансформация структуры рынка микрочипов – развивающаяся история, обещающая инвесторам не только периоды избыточных колебаний цен (повышенной волатильности), но и потенциал роста в долгосрочной перспективе.