Хотите посчитать, во что на самом деле обойдётся вам квартира именно с вашим сложным графиком оплаты страховки, ремонтом и тем, что вы планируете платить коммуналку лишь несколько месяцев пока не сдадите квартиру жильцу?

Здесь можно скачать файл excel с калькулятором, здесь — посмотреть в Google Sheets (скопируйте себе для модифицирования).

Смело добавляйте колонки для типов платежей, которые хотите учитывать, меняйте цифры под ваши условия и получайте результат.

Зачем вообще нужен ещё один калькулятор ипотеки

Рано или поздно каждый взрослеющий человек приходит к тому, что хорошо бы не только тратить деньги на текущее потребление, но и откладывать на чёрный день, на ежегодный отпуск и на инвестиции в будущее. Покупка квартиры или дома — один из наиболее консервативных способов инвестирования, скорее даже способов сбережения. Помимо чисто финансовых аспектов, приобретение жилья даёт вам свободу обустраивать его так, как хочется, заводить любых домашних питомцев в рамках законодательства и вообще чувствовать себя спокойнее.

Конечно же, за подобное чувство спокойствия надо платить и, как пишут многие, очень часто покупка недвижимости именно в целях инвестирования проигрывает даже обычному банковскому вкладу, к тому же защищённому страхованием вкладов.

Как и многие айтишники перед серьёзным решением я предпочитаю строить разнообразные формулы, прикидывать плюсы минусы, сравнивать варианты инвестиций и, к сожалению, среди множества существующих калькуляторов мне так и не удалось найти достаточно простой, но в то же время гибкий, который позволил бы ответить на вопрос "а насколько же выгоднее/рискованнее снимать квартиру и вкладываться, например, в облигации, чем покупать недвижимость в ипотеку".

Пришлось проводить подобные расчёты самому, и первая часть расчётов получилась достаточно простой и легко настраиваемой. Буду рад, если поможет кому-нибудь ещё.

Что учитывает калькулятор и откуда данные

Все цифры в примере расчёта немного изменены на случай, если я не дочитал тонкостей соглашений о неразглашении, но примерно соответствуют покупке убитой квартиры в старом фонде Санкт-Петербурга в ипотеку через один синий банк.

Квартиру приобрели в феврале 2019 года с целью прежде всего сбережения денег. Добрые и опытные родственники обещали помочь с ремонтом, поэтому квартиру выбрали максимальной убитости, с планом выполнить ремонт как можно скорее, сразу же сдать квартиру и продолжать сдавать её почти всегда, вкладываясь в ремонт по минимуму.

Учтённые расходы

Сейчас пример калькулятора учитывает следующее

- Расходы на собственно ипотеку: первый взнос, тело и проценты по кредиту по известному проценту.

- Расходы на страховку, которая рассчитывается по отдельной сложной формуле на отдельном листе

- Раз в год, страховая смотрит на оставшуюся сумму долга и требует покрытия на 115% от оставшейся суммы по трём видам страхования: жильё (на случай пожара, например), личного (заёмщик тяжко заболел) и первые три года — титул (нашёлся обделённый собственник из прошлого)

- Для каждого из этих видов страхования есть соответствующий множитель. Она складываются, умножаются на требуемое покрытие и получаете сумму страхового платежа. Примерно, это соответствует увеличению ставки ипотечного кредита на один процент, но калькулятор, конечно, покажет вам ожидаемые суммы расходов точнее

- Одноразовые расходы на гос. пошлину, услуги риэлтера

- Расходы на ремонт и коммунальные услуги и ежегодный налог на недвижимость

- В расчёты крайне легко добавить, например, ожидаемый поддерживающий ремонт каждые пять-шесть лет, заложить расходы на поиск нового квартиросъёмщика каждые пару лет или прикинуть как изменятся расходы, если через пару лет придёт материнский капитал, из которого получится погасить часть кредита

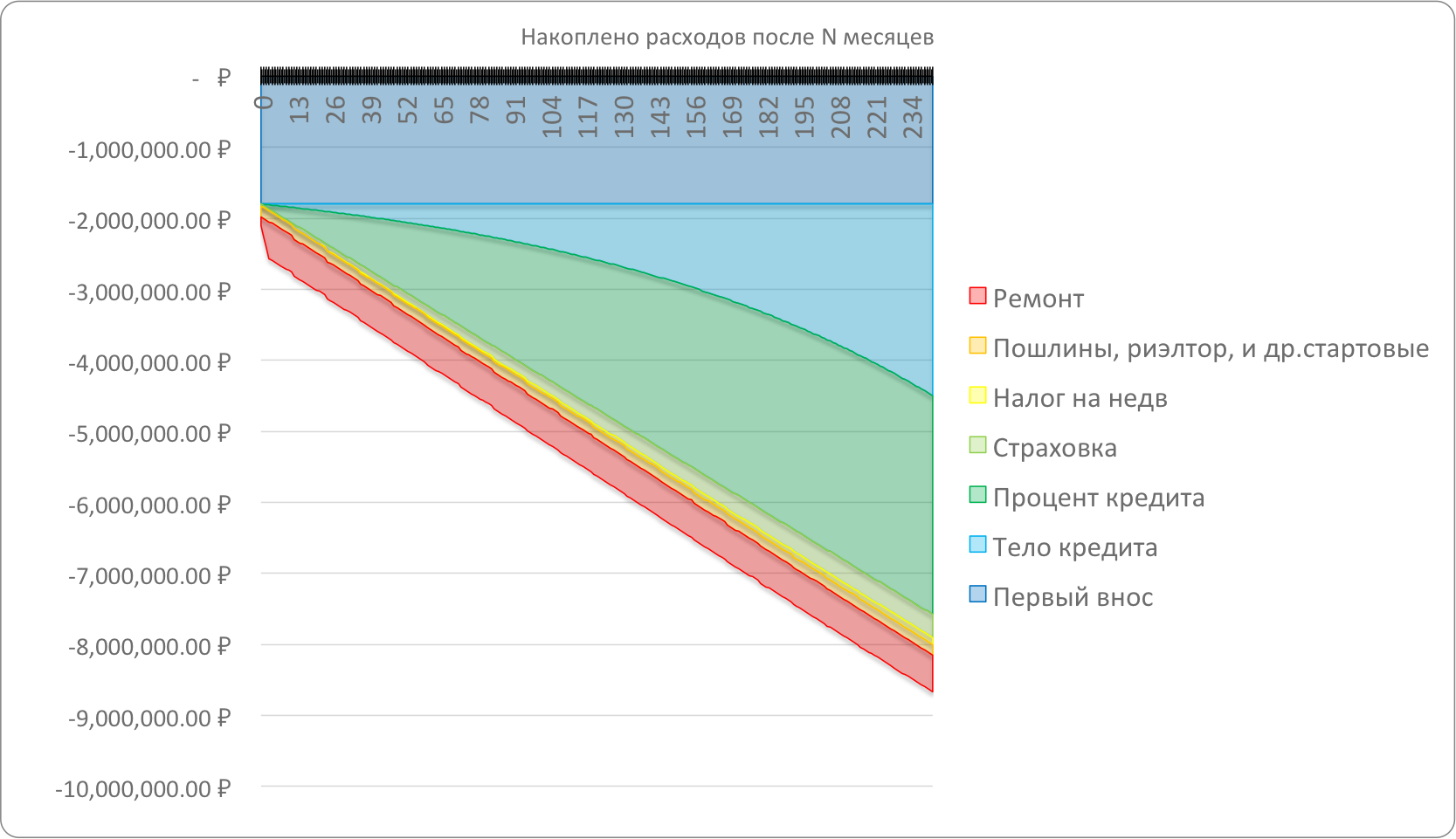

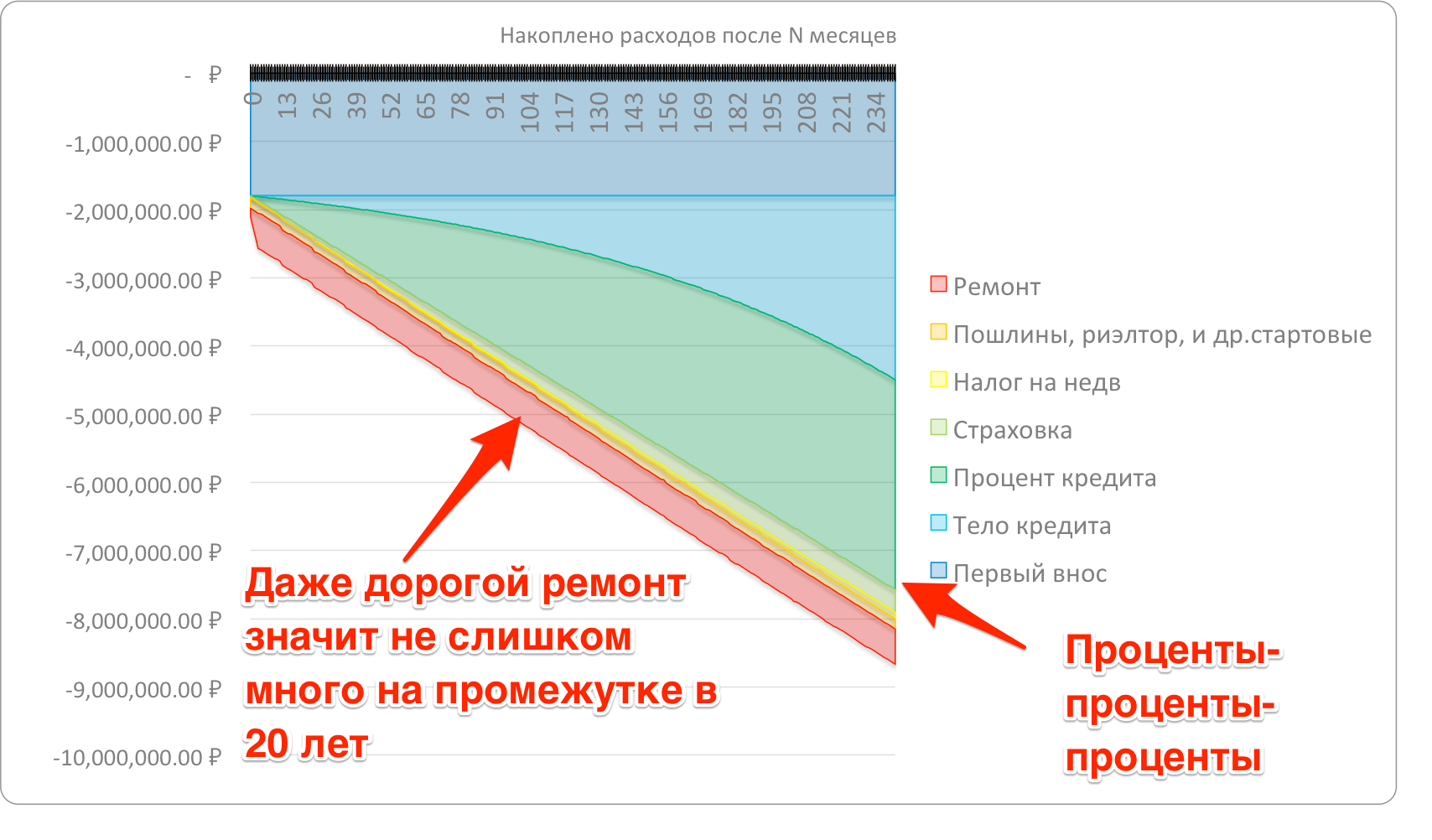

Что можно заметить по графику

Конечно же, при различных условиях выводы будут отличаться, в данном случае самые очевидные наблюдения таковы:

- За 20 лет ипотеки придётся выложить банку не две стоимости квартиры, а всё же меньше. В этом примере купили квартиру стоимостью почти 5.2млн, если учесть стоимость ремонта, пошлины и комиссию реэлтера, а за 20 лет всех ожидаемых расходов — 8.7млн. Если учесть инфляцию, то в ценах года покупки — даже меньше, чем 8.7млн.

- Проценты-проценты-проценты — вот кто съедает ваши деньги. Решайте сами насколько имеет смысл сначала накопить побольше для первого взноса и возможно торговаться с банками за каждый процент

- Ремонт может оказаться не таким уж маленьким фактором в общей стоимости расходов

- А вот расходы на госпошлины и риэлтеров могут оказаться не столь большими и возможно оплата хорошего риэлтера окупится благодаря подбору более соответствующего объекта

Что дальше

Полезен вам калькулятор? Пользовались бы сами или кинули бы ссылку товарищу? Что улучшить? На чём лучше сфокусироваться в дальнейшем: на расчёте доходной стороны, на учёте инфляции, на удобстве, на чём-то ещё?

Помогите улучшить калькулятор, ответив на пару вопросов.