Прежде чем перейти к статье, хочу вам представить, экономическую онлайн игру Brave Knights, в которой вы можете играть и зарабатывать. Регистируйтесь, играйте и зарабатывайте!

На рынке IT технологий для финансового сектора и ретейла не так много решений, которые удобны одновременно и покупателям, и продавцам. Распознавание банковских карт – одно из таких решений. Сегодняшняя статья посвящена этой теме.

Ранее на Хабре мы уже разбирали научно-техническую составляющую системы распознавания банковских карт. Сегодня же уделим внимание бизнес-идее данной задачи.

Итак, начнем. Банковские карточки прочно вошли в нашу жизнь, вытесняя в сфере ритейла и услуг наличные деньги (конечно, кэш никуда не денется, дорожая с каждым годом, но давайте не будем это обсуждать сейчас). Развитие коммуникационных технологий и эквайринга позволяет без лишних проблем адаптировать даже «счёты» к приему пластиковых карт, открывая тем самым для любой торговой точки безграничный мир безналичной оплаты.

За офлайн магазинами закономерно идут онлайн организации. Действительно, в отличие от «налички», которая существует здесь и сейчас в материальном виде, банковские карты позволяют быстро оплатить купленный в Интернете товар, буквально введя платежные реквизиты.

Правда, тут есть одна маленькая загвоздка. Кроется она в постоянной необходимости «вводить» данные банковской карты. Современные гаджеты с их бесконечными голосовыми ассистентами, модулями заполнения, подсказками, интерпретацией, распознаваниями кажется уже полностью отучили человечество что-либо вводить механически. Это действительно удобно, когда не надо пальцами тыкать лишний раз кнопки. А здесь, при совершении покупки, приходится вводить 16-19 цифр, слабо интерпретируемых с человеческой точки зрения (которые составляют номер банковской карты). Просто вспомните, сколько раз вы неверно вводили номер при оплате товара или переводе!?

Особенно сильно это неудобство проявляется, когда речь идет о покупке в не самых комфортных окружающих условиях: в тесном автобусе, на морозе и т. д. Особенно, когда ты привык, что аналогичная покупка любого товара в офлайн магазине (или даже билета в трамвае) занимает секунду, при этом требуется просто поднести карту к платежному терминалу.

Такое «неудобство оплаты» непосредственно сказывается на продавцах. Уверен, никому не хочется терять покупателя, которого с таким трудом удалось довести до страницы оплаты, из-за какого-то дискомфорта или просто потому, что покупатель «задолбался» и успел передумать вводить реквизиты для оплаты. На западе утверждается, что число таких «незавершенных» транзакций достигает десятков процентов.

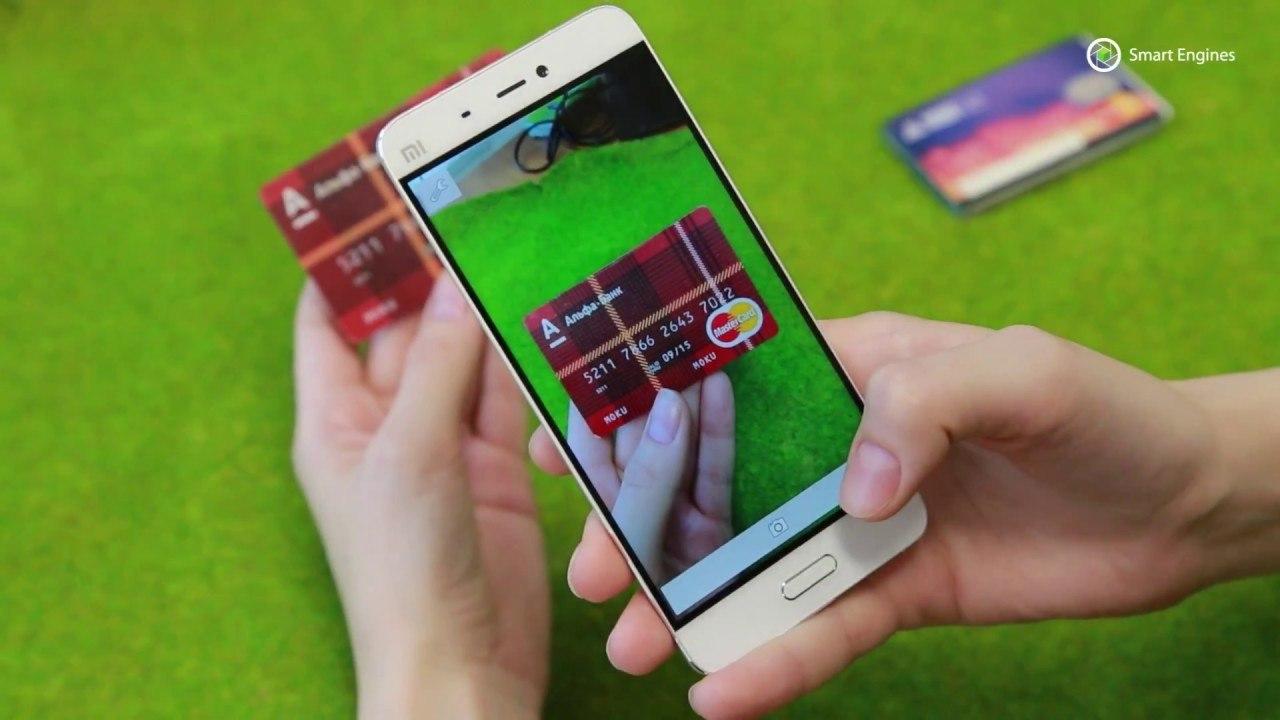

Конечно, процесс оплаты в онлайн должен быть такой же простой, как в офлайн – буквально за доли секунды, путем предъявления банковской карты платежному терминалу, чью роль в данном случае играет мобильный телефон, планшет или компьютер. И все это делается благодаря системам распознавания банковских карт.

Представьте, насколько удобнее перевести деньги коллеге за обед, просто наведя камеру своего смартфона на его карту!? Или насколько удобнее покупать билеты на самолет или поезд без этого утомительного ввода текста, когда современные технологии дополнительно к банковской карте позволяют распознавать и ID-карту, и паспорт!? А что говорить про маркетплейсы и прочие сферы ритейла и оказания услуг!?

Помимо комфорта, системы распознавания позволяют спасти от фрода: ведь при должной реализации машина может не только распознать информацию, но и проконтролировать реальное наличие банковской карты, а не муляжа или цифрового «слепка».

Таким образом, технология распознавания банковских карт, на самом деле оказывается передовой и крайне необходимой. В теории. При условии достойной реализации. А как же обстоят дела на практике?

Не так радужно, как ожидается в эпоху повсеместного искусственного интеллекта. На сегодняшний день большинство IT команд отдают свое предпочтение бесплатному SDK по распознаванию карточек, которое не обновлялось (невозможно в это поверить) уже более 4 лет. Представляете? Блокчейн уже на дворе. Государство уже обсуждает «восстание машин». Платежные системы развиваются, банки реализуют новые дизайны и виды пластика, а такие cutting edge технологии, как распознавание банковских карт, даже не обновляются. Где ты, поддержка национальной платежной системы «МИР»? Как тебе живется, Тинькофф Банк, со своими модными flat-картами? Нет-нет, ничего другого, кроме эмбоссированных привычных карточек, бесплатный SDK не предлагает. Это раз.

Во-вторых, откуда взялась эта мода «требовать» позиционировать карту в заданную «мишень»? Как нам кажется, такой подход «выворачивает мозг наизнанку», воочию демонстрируя, как компьютер «заставляет» человека делать что-то правильно, а не наоборот. Налицо обучение машиной человека со всеми вытекающими…

В-третьих, точность и время распознавания, конечно, в таких решениях играют первостепенную роль. Безумно раздражает, когда процесс оплаты с помощью банковской карты длится больше секунды.

В Smart Engines мы сделали все для реализации технологии распознавания банковских карт, полностью отвечающих требованиям. В платежных сервисах Smart Code Engine позволяет сканировать и распознавать банковские дебетовые и кредитные карты платежных систем МИР, VISA, MasterCard, American Express, JCB, Maestro, UnionPay и Diners Club, выпущенные различными странами мира, обеспечивая извлечение не только номера (12-19 цифр), но и срока действия и имени владельца. Поддерживается распознавание любых видов банковских карт: с нанесением данных выдавливанием (embossed), гравировкой (indent) и плоской печатью (flat printed), с горизонтальным и вертикальным расположением идентификационных данных, и тех карт, на которых данные расположены как на лицевой, так и на обратной стороне. Кроме того, стало доступно распознавание банковских карт с номером IBAN, которые широко распространены в странах Евросоюза.

На сегодняшний день Smart Code Engine в своих мобильных приложениях используют Тинькофф Банк, МТС Банк, ГазпромБанк, Банк Хоум Кредит. Коллеги из банков уже узнали, сколько на деле «стоит» бесплатный SDK и стоит ли здесь, в соответствии с поговоркой, «платить дважды».