Прежде чем перейти к статье, хочу вам представить, экономическую онлайн игру Brave Knights, в которой вы можете играть и зарабатывать. Регистируйтесь, играйте и зарабатывайте!

В октябре прошлого года Московская биржа запустила платформу личных финансов finuslugi.ru. Об этом можно почитать, например, в официальном пресс-релизе на нашем сайте. Но кто читает скучные пресс-релизы, когда есть Хабр? Поэтому мы – биржевая команда разработчиков – решили рассказать здесь о проекте и о шишках, набитых на пути к его реализации.

Предвидим вопрос: кому вообще нужна отдельная платформа, чтобы управлять личными финансами? Есть банки (в том числе – модные и технологичные), есть брокеры – что еще надо? Объяснимся.

В 2018 году Банк России инициировал проект «Маркетплейс». По задумке он должен объединить несколько онлайн-платформ, на которых будут заключаться сделки по разным финансовым продуктам. «Финуслуги» – первая платформа, заработавшая в рамках проекта. Здесь можно выбрать и открыть вклад в одном из нескольких банков (еще купить ОСАГО, но об этом позже). А фишка в том, что сделать это можно полностью онлайн. Ходить в банк (и даже на его сайт) не нужно. Ни разу. Совсем.

Внимательный читатель справедливо возразит нам: многие банки давно умеют открывать вклады дистанционно. Зачем для этого городить огород и создавать отдельную платформу? В чем проблема-то? А вот в чем. Допустим, вы обслуживаетесь в «зарплатном» банке, и он действительно предлагает широкий спектр услуг и целую линейку вкладов. Но ни в одном из них вас не устраивает ставка, а бОльшую банк предложить не может. Ок, идем искать ставку повыше на один из агрегаторов, и… И дальше начинается неудобство. Банк с высокой ставкой может не иметь офиса в регионе; завтра другой банк предложит ставки еще выше, и придется опять проходить эпопею с регистрацией и оформлением документов. И так далее, и тому подобное. А тут еще и пандемия…

Вот тут-то в дело и вступает наша платформа.

Зарегистрировавшись на Финуслугах и пройдя идентификацию (курьер приедет туда, куда вам удобно), вы сможете открыть вклад в одном из банков-партнеров, не регистрируясь в нем (еще купить страховку, а в скором будущем — взять кредит или купить ОФЗ-ны). А если где-то предложат более высокую ставку, то можно просто переложить деньги в другой банк-партнер. И самое главное — Банк России обеспечивает законодательную базу и гарантию регистрации сделок (подробнее тут), АСВ страхует вклады, а значит, ничего с деньгами не может случиться.

В чём отличие от других платформ?

На рынке есть немало агрегаторов – мы их уже вспоминали. Но Финуслуги от них отличаются, и довольно серьезно. Только на нашей платформе клиент проходит весь путь – от выбора продукта до его оформления – в одном личном кабинете, без визита в офис банка или перехода на его сайт. Система спроектирована так, чтобы клиент мог удобно и быстро получить нужную ему услугу.

Кроме того, информация о каждой платформенной сделке имеет статус «золотой записи». Это значит, что она отражается в Регистраторе финансовых транзакций (РФТ), созданном Национальным расчетным депозитарием (НРД, входит в Группу Московская Биржа). В любой момент на Госуслугах можно получить выписку об операции, совершенной на Финуслугах. Такая выписка подтверждает юридическую силу сделки и при необходимости может быть предоставлена в качестве доказательства в суде.

Начало проекта

Мы уже писали, что проект зародился в 2018 году по инициативе Банка России. Почему проект в банковской сфере отдали на реализацию бирже, а не банку? Потому что биржа – сторона нейтральная: мы не связаны цеховыми отношениями и не пытаемся подстроить платформу под интересы конкретных игроков рынка. Кроме Московской биржи в проекте приняли участие НРД, ряд банков и компаний-агрегаторов.

Мы сформировали основные направления разработки:

сама платформа;

интеграционный слой, содержащий механизмы взаимодействия с внешними организациями — банками, курьерскими службами и т.д.;

и личный кабинет — пространство конечного пользователя, где он может управлять своими финансами через интеграцию ЛК и платформы, выбирая вклад в одном из доступных агрегаторов.

Из-за больших масштабов проекта для его реализации требовалось немало ресурсов. Поэтому для разработки самой трудоемкой части — платформы — мы решили привлечь вендора. Впоследствии от этой идеи пришлось отказаться. Вся ключевая экспертиза в проекте сосредоточена именно платформе и ее интеграционном слое, развитие его только лишь силами вендора означало гораздо меньшую прозрачность разработки, высокие риски потери экспертизы и сложность поддержки.

Внутренняя экспертиза и немного Agile

В 2019 году пришлось изменить подход к развитию платформы. Активно менялись требования, закон еще не был принят, и поэтому пришлось повысить гибкость разработки, быстро адаптируясь к новым требованиям. В конце того года мы приняли несколько ключевых решений: отказались от внешних подрядчиков и перенесли к себе экспертизу по платформе, а также начали развивать свой агрегатор для подбора финансовых продуктов.

В 2020 году над проектом трудилось около 10 внешних и внутренних команд. Чтобы поддерживать прозрачность и отслеживание зависимостей, которых при разработке инкрементов было огромное количество, мы объединили все команды единым процессом, масштабировавшим классический Scrum. Так проект начал двигаться в сторону методологии Nexus, почерпнув оттуда такие полезные артефакты, как интеграционные команды, Nexus Sprint Planning, Nexus Daily Scrum и Nexus Sprint Retrospective.

Компонентный подход быстро показал свою несостоятельность. Мы поняли, что при взрывном росте продуктов тратим огромные ресурсы на синхронизацию взаимодействия между командами, не можем за короткий срок реализовать новую бизнес-историю и, самое главное, параллельно вести работу над новыми продуктами.

В итоге мы приняли самое простое решение: создать команды, которые смогли бы независимо делать свой продукт. Так появилась команды «Вклады», «Кредиты», «Инвестиции», «Страхование», выделились специальные сервисные команды для поддержки и развития общей функциональности системы — «Обработка платежей», «Авторизация». Каждая команда может теперь сделать свой продукт «от и до». Количество синхронизаций сократилось до минимума, на уровне общего API и общего дизайна. Это позволило в разы увеличить t2m для бизнесовых историй и циклы проверки гипотез.

Какая же архитектура позволила достичь такого решения?

Архитектура системы

В основе платформы лежит микросервисная архитектура. Причем ради информационной безопасности персональные данные и данные банковской тайны находятся в специальном защищенном сегменте. Бизнес-процессы в системе крутятся на Camunda. Продукты развёртываются в контейнерах с оркестрацией на основе Kubernetes. При этом CI/CD автоматизирован на всех этапах развертывания. Для бизнес-процессов реализован сквозной мониторинг на основе Dynatrace.

Сам технологический стек проекта обзорно представлен ниже:

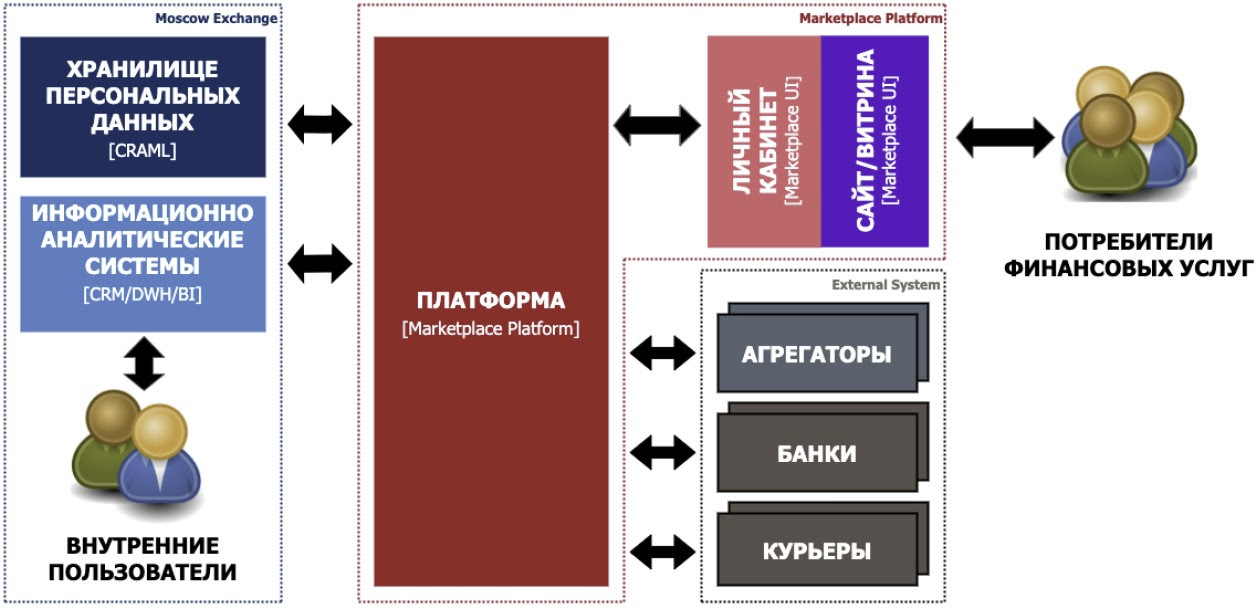

Верхнеуровнево архитектура изображена на картинке, а сам сценарий использования выглядит так:

банки передают в платформу свой каталог продуктов;

клиент аутентифицируется на платформе (проходит идентификацию, если ещё не проходил) и открывает вклад (покупает продукт банка) из списка;

через платежный хаб клиент перечисляет деньги;

банк открывает вклад;

а факт всех этих действий записывается в регистраторе финансовых транзакций.

При капитализации вклада и прочих финансовых транзакциях банк уведомляет платформу, которая, в свою очередь, также регистрирует эти транзакции в РФТ. При закрытии вклада деньги попадут в кошелек в платформе, и их можно будет вывести себе на карту или открыть другой вклад на более выгодных условиях.

Если у банка отзовут лицензию (а вдруг?), то Агентство по страхованию вкладов перечислит деньги на кошелек в платформе. Всё это произойдет автоматически, если вы дали на это согласие.

Сегодня, чтобы пользоваться Финуслугами, клиентам нужно однократно пройти личную идентификацию с нашим представителем. Почему бы не использовать для этого Единую биометрическую систему? Изначально мы так и планировали сделать. Но позднее биометрическую идентификацию исключили из 211-ФЗ и нам пришлось быстро перенастроить технологическую цепочку. Так появилось подтверждение личности с помощью курьера. Пока законодательством не предусмотрена возможность использования платформами биометрических данных пользователей. Но сейчас разрабатывается вторая версия законопроекта о финансовых платформах («Маркетплейс 2.0»), где будет учтена биометрия. После изменения законодательства мы сможем отказаться от курьеров и перенести идентификацию полностью в онлайн.

Что дальше?

Банк России сопровождает в рамках платформы размещение вкладов, покупку облигаций, участие в ПИФах, страхование по ОСАГО и ипотечное кредитование. А другие участники рынка предлагают сберегательные сертификаты, В2В-продукты, а также иные страховые и кредитные продукты. В этом году мы планируем развивать и ОФЗ-ны, и кредитные услуги, а также создадим мобильное приложение для платформы.

Подробнее о том, как нам технически удалось создать такой масштабный проект, работая на удаленке, и с какими трудностями пришлось столкнуться, расскажем в следующей статье.