Прежде чем перейти к статье, хочу вам представить, экономическую онлайн игру Brave Knights, в которой вы можете играть и зарабатывать. Регистируйтесь, играйте и зарабатывайте!

Текущий анализ международного рынка онлайн-образования включает в себя обобщенные данные из множества источников. Несмотря на то, что выводы любого аналитического исследования отчасти субъективны, из любой информации можно извлечь пользу, чего я Вам и желаю.

«Только делая хорошо другим, мы получаем шанс добиться чего-то хорошего для себя», Гийом Мюссо

Образование является одной из крупнейших отраслей в мире, на которую приходится более 6% мирового ВВП. Объем мирового рынка образования в 2021 году, по данным из открытых источников, достиг отметки 6,5 трлн долл. США, а объем рынка EdTech-отрасли 270 млрд долл. США – это, по максимальным экспертным оценкам, всего лишь чуть более 4% от всего объема рынка образования, по итогам 2020 года было порядка 3,6%. Даже с учетом максимально ожидаемого 12 % роста объемов мирового EdTech-рынка до 300 млрд долл. США в 2022 году, доля рынка онлайн-образования по итогам 2022 года, скорее всего, не превысит 5,5% от общего объема рынка, но продолжает неуклонно расти.

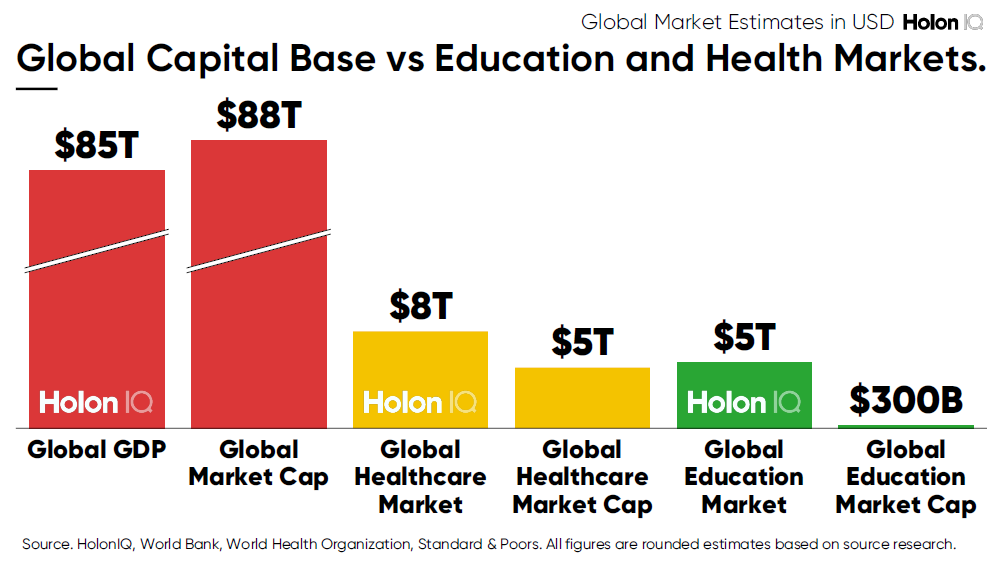

Диаграмма 1 «Объем рынка и рыночная капитализация: глобальный рынок, здравоохранение, образование»

«Глобальный обзор рынка образования», HolonIQ, 2021 (диаграмма 1)

По данным «Центр демографии и глобального человеческого капитала имени Витгенштейна» (IIASA, VID/ÖAW, WU), выпускников школ, колледжей, университетов и альтернативных высших учебных заведений в мире к 2050 году станет на 2 млрд больше, чем в 2020 году.

Основной причиной увеличения численности обучающихся станет общий рост численности населения земли, в том числе за счет увеличения среднего срока жизни. Увеличение количества трудоспособного населения и общемировой тренд на непрерывное образование в течение всего жизненного цикла, многократно усилит влияние демографических факторов на существующую и потенциальную востребованность образовательных услуг и загруженность системы образования. Доля сегмента онлайн-обучения, в складывающейся ситуация, будет закономерно увеличиваться.

Диаграмма 2 «Количество выпускников с высшим образованием»

«Глобальный обзор рынка образования», HolonIQ, 2021 (диаграмма 2)

Несмотря на то, что объем венчурных инвестиций в EdTech-рынок еще пока относительно не велик, он вырос почти в три раза с 8,2 млрд долл. США в 2018 году до 16,1 млрд долл. США в 2020 году, по итогам 2021 года превысив отметку в 20 млрд долларов США.

Более 60% всего глобального объема венчурного финансирования образования в 2020 году, по данным «HolonIQ», приходилось на китайский рынок, 15% на рынок США, 5% на европейские рынки и 14% на рынок Индии (рост в 4 раза с 2018 по 2020 год).

В отличие от 2020 года, когда лидером роста венчурных инвестиций в EdTech являлся рынок Китая, основной приток инвестиций в 2021 году пришелся, по данным «HolonIQ», на рынки США, Индии и Европы, демонстрирующие стремительный рост интереса к онлайн-образованию и перераспределение инвестиционных потоков по факту снижения интереса инвесторов к китайскому рынку. Лидерство перешло от Китая к США. Второе место закономерно занял интенсивно развивающийся рынок Индии.

Индия, с 30% населения моложе 14 лет, является одним из крупнейших, наиболее динамичных и быстрорастущих рынков образования в мире, c более чем 260 миллионами студентов в 1,5 миллионах школ, 50 000 высших учебных заведений и 13 000 промышленных учебных заведений (ITI), что, по оценке экспертов рынка, в период до 2030 года должно обеспечить этой стране лидирующие позиции на международном рынке образования.

Диаграмма 3 «Объем венчурного финансирования мирового рынка образования, 2010-2021»

«Глобальный обзор рынка образования», HolonIQ, 2022 (диаграмма 3)

Диаграмма 4 «Объем венчурного финансирования рынка образования (2010-2021): Китай, США, Индия, Европа»

«Глобальный обзор рынка образования», HolonIQ, 2022 (диаграмма 4)

По данным «HolonIQ», за двадцать один год, начиная с февраля 2000 года, количество публичных образовательных компаний из 33 стран мира увеличилось с 41-й в 2000 году, до 224-х в феврале 2020 года, до 268-ми по итогам 2020 года и до 307 по итогам 2021 года. Только по итогам 2019 года это составляло более 220 млрд долл. рыночной капитализации, 85 млрд долл. дохода и более полумиллиона специалистов и преподавателей, задействованных в их деятельности. По прогнозам «HolonIQ» более 100 публичных компаний из сферы образования достигнут капитализации свыше 1 млрд долл. США к 2025 году.

Большая часть публичных образовательных компаний в 2000 г. была сконцентрирована в секторе «Высшее образование», к 2010 году на бирже присутствовали акции уже 6-ти компаний из сектора «Среднее школьное образование» и 8-ми компаний в секторах «Корпоративное обучение» и «Карьера», а к 2020 более 50% (117) публичных компаний из сферы образования представляли: школьное образование (74), корпоративное обучение и карьеру (31), и дошкольное образование (12).

В феврале 2020 года более 60% (142) из общего числа публичных образовательных компаний, были зарегистрированы в Китае (96) и США (46), 13% (29) компаний были зарегистрированы в Великобритании. При этом в 2019 году 30% учащихся в мире были родом из Китая и Индии, а наиболее активно растущие рынки этих стран привлекали более 70% мирового венчурного капитала EdTech отрасли.

Диаграмма 5 «Сегментация публичных образовательных компаний»

«20 Years of Global Education Stocks», HolonIQ, 2021 (диаграмма 5)

Диаграмма 6 «Сегментация публичных образовательных компаний»

«20 Years of Global Education Stocks», HolonIQ, 2021 (диаграмма 6)

Увеличение инвестиций закономерно приводит в дальнейшем к увеличению количества выходов на IPO, и к образованию компаний «Единорогов» (рыночная капитализация более 1 млрд долл. США), количество которых на международном рынке образования, по данным «HolonIQ», выросло с 10-ти в 2015 году, до 30-ти в 2018 году, 40-ка в 2020 году и 47-ми в 2021 году. Из 47-ми образовательных юникорнов, 38 компаний представляли в 2021 году EdTech-отрасль.

На сегодняшний день, по мнению автора данной статьи, потенциал существующих мировых EdTech-юникорнов (не путать с общим мировым рынком EdTech-стартапов) переоценен, а рынок образования и EdTech-сегмент недооценен в целом. Интерес потребителей и частного инвестиционного капитала к рынку образования и онлайн-образования в частности, спекулятивен, сумбурен и неустойчив, что подтверждается высокой волатильностью рынка акций компаний EdTech-рынка. Рыночная капитализация 307 публичных образовательных компаний, по данным «HolonIQ», снизилась по итогам 2021 года на 120 млрд долл. США, но, в первую очередь за счет снижения капитализации китайских компаний в следствие ужесточения государственного контроля над рынком образования Китая.

Из 33 «EdTech-юникорнов» мирового рынка онлайн-образования в 2022 году из списка «HolonIQ», 15 компаний из США (45%), 8 компаний из Китая (24%) и 6 компаний из Индии (18%), остальные четыре компании представляют Австрию, Канаду, Австралию и Израиль. Шесть компаний из списка работают в секторе «Репетиторство» (18%), шесть в секторах «Высшее образование» и «Дополнительное профессиональное образование» (18%), включая непрерывное обучение, в том числе микрообучение определенным навыкам, пять компаний работают в секторе «Корпоративное обучение» (15%), четыре в секторе «Общего и дополнительного школьного образования» (12%), три в секторе «Иностранные языки» (9%), две в секторе «Карьера и рекрутинг» (6%), начиная от выбора будущего высшего учебного заведения или отдельного курса профессионального образования и планирования карьерной траектории развития, и заканчивая позиционированием себя в качестве профессионала, взаимодействием с потенциальным работодателем и трудоустройством.

Обобщенно, ТОП-33 мировых «EdTech-единорогов» в 2022 году по направлениям деятельности можно разделить на три основных сегмента: общее и дополнительное школьное образование (36%), высшее образование (24%) и дополнительное профессиональное образование (27%), направленное на дальнейшее карьерное развитие (в большей степени) или смену профессиональной деятельности (в основном, в сторону развития различных цифровых компетенций).

По оценке «HolonIQ», до 2025 года лидирующие позиции на мировом рынке образования сохранят сегменты «Школьное образование» и «Высшее образование», при этом наибольшую динамику роста продемонстрирует, помимо сегмента общего и дополнительного школьного образования (+4,2%), сегмент дополнительного профессионального образования и трудоустройства (+3,9%).

Диаграмма 7 «Рост рынка образования по сегментам (2019-2025)»

«Глобальные образовательные технологии», HolonIQ, 2021 (диаграмма 7)

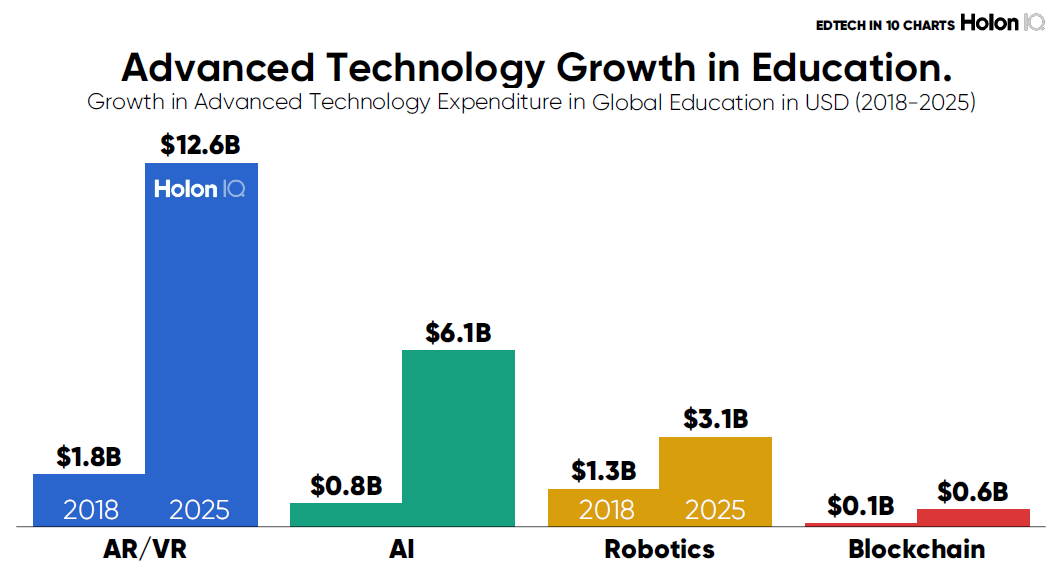

Помимо демографического фактора и инвестиционной активности, ключевое влияние на дальнейшее развитие международного рынка образования оказывает развитие технологий, включая AR/VR, искусственный интеллект, роботизацию и блокчейн.

Диаграмма 8 «Передовые технологии в образовании, 2018-2025»

«Развитие передовых технологий в образовании», HolonIQ, 2021 (диаграмма 8)

Помимо развития технологий иммерсивного обучения с использованием виртуальной и дополненной реальности, голосовых интерфейсов, автоматизации процессов обучения (включая роботизацию коммуникации), машинного анализа действий пользователя, результатов обучения и тестирования (с использованием искусственного интеллекта), сертификации с использованием блокчейн-технологий, к трендам развития международного рынка образования можно отнести технологии инклюзивности и геймификации, идентификации пользователей и персонализации процесса обучения, микрообучения, социализации образовательных программ, включая обмен пользовательским опытом, объединение обучающихся по интересам и профессиональным компетенциям, командный подход к обучению и работе в общих информационных базах данных.

Персонализацию процесса обучения с использованием технологий искусственного интеллекта использует все большее количество образовательных EdTech-компаний, например, «Knowledgehook» (Канада), американские платформы «Quizlet», «Querium», «Kidaptive» и другие. Технологии геймификации, например, успешно используют компании «Age of Learning» (США), Kahoot (Норвегия) и российская компания «Учи.ру». Технологии блокчейн, например, используют компании «ODEM» (Швейцария) и «Blockcerts» (США) проект Массачусетского технологического университета «Media Lab».

При этом технологии геймификации, например, обеспечивают достижение множества функциональных целей платформ онлайн-обучения, включая: привлечение пользователей, вовлечение в образовательный процесс и удержание внимания обучающихся, а также персонализации (адаптацию учебного материала под определенные категории обучающихся, обеспечение инклюзивности образовательного процесса, снижение порога сопротивляемости обучению). Например, Quizizz (Индия) и Kahoot (Норвегия) могут помочь превратить любое обучение в игровой процесс, а «Minecraft Education Edition» позволяет вовлечь в изучаемую тему всех желающих при помощи игры, выступая в качестве инструмента социализации, коммуникации и объединения.

«Сопротивление обучению является механизмом защиты личности от болезненных переживаний, вызванных снижением самооценки и утратой психологической безопасности, и уменьшает напряжение, возникающее в ситуации неопределенности, вызванной новизной информации», статья «Понятие и феномен сопротивления обучению», 2015, Коваленко Марина Леонидовна, статья «Сопротивление как часть успешного обучения», 2002, Барышева А. А.

Системы искусственного интеллекта тестируют обучающихся, отслеживают прогресс обучения и уровень вовлеченности, рекомендуют сопутствующие игры и симуляторы, обучающие видео и другие полезные ресурсы, выстраивают систему персональных рекомендаций.

Платформы онлайн-оценки на основе AI, например, «iSpringSuite», «Nearpod», «Glider.ai» и «ProProfs», помогают преподавателям и потенциальным работодателям производить оценку уровня знаний и компетенций с помощью анкет, тестирования и онлайн-викторин.

В то же время, искусственный интеллект используется учебными заведениями не только для анализа действий пользователя, его предпочтений, успеваемости и компетенций, построения системы рекомендаций и индивидуальной траектории обучения, но и для оптимизации маркетинговой и операционной деятельности, включая набор и зачисление студентов.

Внедрение различных технологий в образовательный процесс, приводит к их пересечению и объединению, например, технологии геймификации, роботизации и искусственного интеллекта, обеспечивают персонализацию и даже самоидентификацию пользователей (начиная от выбора внешнего вида и гендерных характеристик аватара обучающегося, до выбора наиболее подходящего преподавателя, в том числе выбора между реальным человеком и виртуальным учителем с возможностью настройки его внешнего вида, гендерных и голосовых особенностей).

Сочетание технологий AI и геймификации помогает снизить процент отсева обучающихся (из-за снижения концентрации и мотивации в процессе обучения), который нередко достигает в программах онлайн-обучения более 80%. По статистическим данным из открытых источников, программы онлайн-обучения до конца проходит от 4% до 59% обучающихся максимум.

Технологии виртуальной и дополненной реальности помогают, в частности, обеспечить симуляцию обучения в смешанном формате (офлайн занятия, видеоуроки, викторины и тесты) за счет присутствия визуального образа преподавателя в онлайн-курсе, без его физического присутствия. Востребованность смешанного формата обучения с сопровождением преподавателем стала расти после длительного периода вынужденной самоизоляции в связи с пандемией вируса «COVID-19». В целом, необходимость присутствия преподавателя на лекции является одним из немногих факторов, которые сдерживают развитие рынка онлайн-обучения и это тема для отдельного полноценного исследования, так как, по данным опроса «EdMarket Research», 37% обучающихся онлайн-курсов, которые исключают офлайн занятия, также предпочитают сопровождение видеоуроков преподавателем, и лишь 24% обучающихся достаточно лекций, записанных заранее.

В тоже время к наиболее стимулирующим рынок онлайн-образования факторам относятся гибкость и удобство обучения, а также актуальность образовательных программ, что было подтверждено данными исследования компании «Learning House» в 2019 году, по результатам которого 63% опрошенных выбрали онлайн-программы в связи с тем, что такой формат обучения проще всего совмещать с работой и личной жизнью, 34% сообщили, что в целом предпочитают такой метод обучения, а 3% заявили, что необходимая им программа обучения доступна только в онлайн-формате.

Вопрос актуальности программ обучения и соответствия этих программ современной реальности и потребностям общества также является одним из ключевых факторов развития рынка онлайн-образования, в первую очередь на рынке обучающихся старше 18 лет. На сегодняшний день выбор между несколькими годами обучения по магистерской программе в высшем учебном заведении и 18 месячной онлайн-программой обучения прикладным знаниям и навыкам с возможностью стажировки и скорейшего трудоустройства, нередко приводит к выбору именно онлайн-программ дополнительного профессионального образования.

Интенсивное развитие сегмента микрообучения, когда образовательный контент состоит из небольших или коротких курсов, или образовательных блоков, посвященных конкретным навыкам и компетенциям, также способствует повышению спроса на персонализированное обучение и контент, актуальный здесь и сейчас «по требованию» (по факту возникновения необходимости). Обучающиеся, например, могут просмотреть обучающий видеоролик перед выполнением конкретной задачи и производить это действие неоднократно, по мере возникновения такой необходимости, до момента полноценного запоминания информации и закрепления навыков, что увеличивает показатели вовлеченности и долгосрочного удержания внимания.

При этом онлайн-обучение по модели «Контент по требованию», становится все более востребованным за счет внедрения в видео интерактивных элементов (меню навигации, встроенных вопросов, фраз-указателей, повторных итераций), способствующих преодолению возможных затруднений в восприятии видео-контента и отслеживании прогресса обучающихся.

Диаграмма 9 «Приоритеты обучающихся, программы микрообучения»

«10 трендов онлайн образования», Додонов Алексей, Tirtankar, 2021 (диаграмма 9) с использованием данных "Class Central"

По оценке «HolonIQ», порядка 54% международного EdTech рынка в 2019 году представляли поставщики продуктов и услуг, работающие по «D2C» модели бизнеса, объединяющей сегменты «B2C» и «С2С», когда поставщики образовательных продуктов и услуг взаимодействуют с конечными потребителями напрямую. Порядка 49% рынка (более 60% сегмента «D2C»), занимали поставщики программного обеспечения, 42% рынка (около 90% сегмента «B2B») приходилось на образовательные сервисы, 9% занимали поставщики аппаратного обеспечения, присутствующие исключительно в «D2C» сегменте. При этом тренд на смещение рынка в сторону «D2C» модели бизнеса, будет прогнозируемого усиливаться, так как в условиях интенсивного расширения охвата рынка потребления интернет-технологиями и увеличения количества платформенных решений в самых различных отраслях бизнеса, в том числе работающих по системе «Маркетплейс», потребность в привычных посреднических услугах будет постепенно снижаться.

Диаграмма 10 «EdTech рынок, доли сегментов бизнеса, 2019»

«Глобальный обзор рынка образования», HolonIQ, 2022 (диаграмма 10)

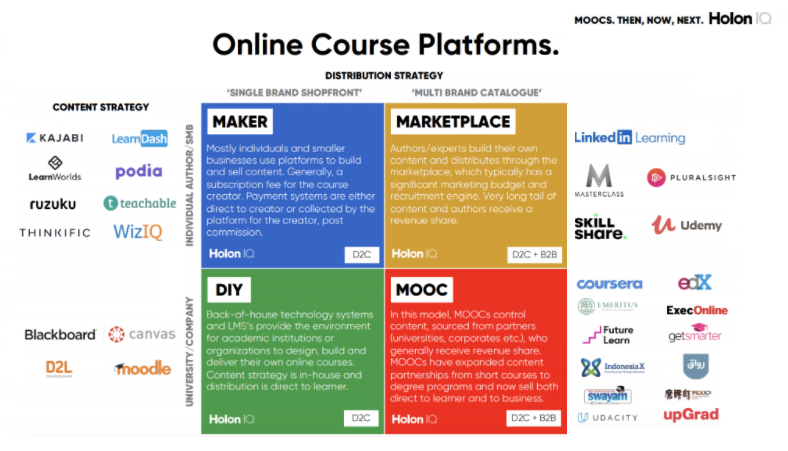

Общую массу игроков мирового EdTech рынка можно разделить на четыре профильных сегмента, четкие границы между которыми постепенно исчезают за счет роста конкуренции между участниками рынка и стремления бизнеса диверсифицировать ассортиментную матрицу и расширить количество каналов сбыта и поступления выручки. В результате чего участники рынка изменяют свои первичные бизнес-модели и маркетинговые стратегии, выходя на параллельные или противоположные сегменты рынка, внедряя новые системы, сервисы и инструменты стимулирования партнеров и потенциальных клиентов.

Диаграмма 11 «Онлайн-платформы, специализация»

«MOOCS. Вчера, Сегодня, Завтра», HolonIQ, 2020 (диаграмма 11)

Для более детального анализа тенденций и перспектив развития мирового рынка образования и рынка онлайн-образования в частности, необходимо проанализировать причины его формирования и историю возникновения.

Причина №1 «Демографическая»: рост рождаемости и увеличение численности населения земного шара. В 1804 году, по данным «Countrymeters», на земле проживали 1 млрд человек, к 1999 году население земли составляло уже 6 млрд чел., а в 2021 году уже порядка 8 млрд человек. Человечеству понадобилось порядка 200 лет (1600 – 1800), чтобы достичь количества населения в 1 млрд чел. и менее 200 лет (1804-1999), чтобы увеличить количество населения в 6 раз. За тринадцатилетний период, с 1999 года по 2012 год рост населения составил 1 млрд чел., за чуть меньший временной отрезок, с 2012 по 2021 год количество населения земли увеличилось почти на 2 млрд человек. Ежегодный рост численности земного шара составляет порядка 90 млн. чел. в год., 1,1% прироста общей численности населения в год. Прогнозируемо, по итогам 2022 года, порядка 12% общего прироста населения мира придется на Индию, 6% на Китай, 3% на Индонезию и 2% на США. Это порядка 23% от объема ежегодного прироста населения всего земного шара. Среднесрочные перспективы развития мирового рынка образования, в том числе развития конкретных региональных и национальных сегментов рынка, по мнению автора данной статьи, очевидны.

Причина №2 «Экономическая»: рост объема экономики возможен при условии роста объема потребления, внутреннего и/или внешнего (экспорт). При этом увеличение объема потребления обеспечивается ростом численности населения, увеличением доходов населения, снижением ограничений на доступ к заемному капиталу и стоимости привлекаемого финансирования, стимулированием человеческих потребностей за счет увеличения маркетинговой активности производителей и поставщиков товаров и услуг.

В условиях повышения общественной осознанности, включая осознанную деторождаемость, осознанное потребление товаров и услуг, осознанный выбор профессионального поприща и карьерного развития, а также объектов инвестирования, скорость принятия решений и вероятность приобретения товаров и услуг снижается, объем потребления сокращается, себестоимость производства и продвижения товаров и услуг до конечного потребителя возрастает, а потенциал использования ресурсов, в том числе человеческого капитала, снижается. Перечисленные факторы способствуют дальнейшему повышению цен и стоимости жизни в целом, приводят к снижению уровня благосостояния и покупательской активности, снижению психологической уверенности в жизненных перспективах, и в итоге к снижению рождаемости, в первую очередь в развитых странах.

Цифровая трансформация мировой экономики направлена на стимулирование потребления за счет увеличения импульсивности принятия решений и сокращения логистической цепочки от производителя к потребителю, вне зависимости от того что именно является объектом потребления, товары первой необходимости (питание, одежда, средства гигиены и лекарственные препараты), медицинская помощь, финансирование, обучение или возможность трудоустройства.

Экосистемы, тренд на создание которых наблюдается в настоящее время, будут являться в дальнейшем фундаментом будущей мировой цифровой экономической системы (цифровой экономики замкнутого цикла: «образования, производства и потребления»).

Развитие рынка онлайн-обучения направлено на расширение возрастного диапазона трудоспособного населения, снижение затрат на развитие, поиск, найм и эксплуатацию трудовых ресурсов, в том числе за счет использования человеческого капитала развивающихся стран с высокими показателями рождаемости и увеличения численности населения.

История возникновения рынка онлайн-образования (сегменты рынка: DIY, MOOC, Marketplace, Maker)

История возникновения рынка онлайн-образования началась ещё в 1970 годах, когда возникла идея использования компьютерных алгоритмов и искусственного интеллекта для организации процесса обучения и взаимодействия образовательной системы (учебное заведение, преподаватель, программное обеспечение) со студентами с целью более глубокого вовлечения обучающихся в образовательный процесс и удовлетворения их индивидуальных образовательных потребностей. Так возник термин «Адаптивное обучение».

В 1996 году, в США, студентами Корнельского университета была создана компания «CourseInfo», разработавшая интерактивный образовательный продукт «Interactive Learning Network», который, в дальнейшем, трансформировался в онлайн-платформу «Система управления курсами», клиентами которой в краткосрочном периоде стали порядка 15-ти американских университетов, включая Корнельский университет, Университет Питтсбурга и Йельскую медицинскую школу.

В 1997 году, в США, была создана компания «Blackboard», выступившая консалтинговым партнером в разработке программного обеспечения для онлайн-обучения с использованием методов стандартизации программ обучения и компьютерного анализа.

В 1998 году представители менеджмента компаний «CourseInfo» и «Blackboard» встретились на конференции по адаптивному обучению, в результате чего в этом же году была создана объединенная компания (корпорация) «Blackboard Inc», выручка которой по итогам года достигла порядка 1 млн долл. США. Так возник первый, базовый сегмент рынка онлайн-обучения «DIY», в основе существования которого лежит создание и использование систем управления обучением (Learning Management System) «LMS». В 1999 году на рынок онлайн-обучения вышли LMS-системы «D2L» (Канада) и «Moodle» (Австралия), а в 2008 году LMS-система «Canvas» (Instructure) из США. На сегодняшний день эти четыре компании, являются крупнейшими игроками сегмента рынка онлайн-обучения «DIY».

Потребителями товаров и услуг сегмента «DIY» (Сделай сам) являются, в большинстве случаев, крупные предприятия и организации из сферы образования, университеты, институты, колледжи и школы, или частный бизнес. В таких случаях, обычно, на базе готовых LMS-решений разрабатывается индивидуальная система для размещения собственного контента и контроля образовательного процесса.

На сегодняшний день на российском рынке образования наибольшую известность в сегменте «DIY» приобрела LMS-система «Moodle» (Австралия), которую используют многие российские высшие учебные заведения, например, МГИМО, МГУ, МИФИ, МФТИ, РЭУ им. Плеханова, НГУ и другие. Альтернативные программные решения российских компаний не изучались, в том числе по причине отсутствия значимых перспектив развития данного сегмента рынка онлайн-образования, по мнению автора данной статьи. В большинстве случаев российские разработчики создавали внутренние системы дистанционного образования, в том числе для вышеуказанных российских университетов и институтов, с использованием LMS-системы «Moodle». В то же время, в качестве альтернативного решения, разработка индивидуальных образовательных систем возможна на базе многофункционального российского платформенного решения «Битрикс24» (1С-Битрикс), сочетающегося, при необходимости, с системой «Moodle».

Следует отметить, что широкий функционал вышеперечисленных международных LMS-систем, созданных в качестве инструментов по расширению возможностей для получения массового открытого образования, может использоваться образовательными организациями на безвозмездной основе, как и сами курсы «MOOC», с появлением которых начался активный рост рынка онлайн-образования в мире.

МООC (Massive Open Online Course) массовые открытые онлайн курсы, предоставляющие возможность дистанционного обучения во множестве образовательных организаций, включая международные государственные и частные университеты по всему миру. Образовательные программы «MOOC» производят и реализуют различные организации, включая компании «D2C» (B2C, C2C) и «B2B» моделей бизнеса.

Рынок «MOOC» включает в себя в настоящее время: платформы, приложения, специализированное программное обеспечение, инструменты и сервисы управления (LMS, SIS, SaaS, CRM) и гаджеты.

Впервые о появлении «МООC» средства массовой информации заговорили в 2012 году, к 2019 году в мире насчитывалось более 30 тыс. онлайн-курсов от более чем 1 тыс. образовательных организаций и 380 млн обучающихся, а в 2020 году произошел колоссальный всплеск спроса, потребления и производства образовательного онлайн-контента, вызванный пандемией «COVID-19». По данным «Class Central» и других открытых источников, в течение 30 дней марта 2020 года, на платформе «Coursera» зарегистрировались более 10 млн пользователей (+644% по сравнению с аналогичным периодом 2019 года), на платформе «Udacity» зарегистрировалось больше пользователей, чем за всю вторую половину 2019 года, а сайт «edX» вошел в ТОП-1000 мирового рейтинга «Alexa».

Рынок «МООC» активно поддерживается международными государственными структурами, в качестве доступной альтернативы высшего профессионального образования, позволяющей в кратчайшие сроки приобрести навыки, востребованные на международном рынке труда. В настоящее время европейский консорциум «mooc.org», совместно с высшими учебными заведениями и онлайн-платформами, работает над разработкой системы «Common Microcredential Framework», системы бесплатных и/или финансово доступных широкому кругу обучающихся образовательных программ микрообучения (цепочки релевантных друг другу образовательных блоков) и других продуктов в сфере онлайн-образования. По данным из открытых источников платформа онлайн-обучения «Udacity» разрабатывает совместно с компаниями «AT&T» и «Google» сложные комплексные учебные онлайн-программы, которые состоят из небольших единиц образовательного контента.

Большая доля мирового рынка «MOOC» на протяжении длительного периода времени принадлежит рынку США. По данным из открытых источников свыше 25 ведущих университетов США, включая Массачусетский технологический университет и технологический университет Джорджии, Калифорнийский университет в Сан-Диего, Аризонский университет и Университет Пенсильвании, помимо выбора между платным офлайн и онлайн обучением, предлагают обучающимся бесплатные образовательные онлайн-курсы, включая курсы с многопользовательским игровым интерфейсом для отработки навыков коммуникации, командообразования и стратегического менеджмента.

На сегодняшний день рынок «MOOC» является системообразующим, мультибрендовым сегментом рынка онлайн-образования и смешанного обучения, который объединяет в себе программы дошкольного, школьного, среднего профессионального и высшего образования, а также корпоративного обучения профессиональным навыкам и компетенциям.

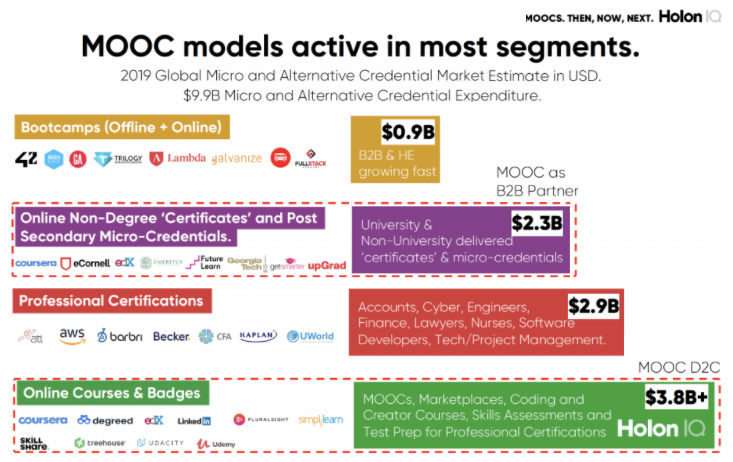

По итогам 2019 года, только объем рынка онлайн-сертификатов по программам микрообучения, смешанного обучения и дополнительного профессионального образования «MOOC», составил порядка 10 млрд долларов США.

Диаграмма 12 «MOOC (онлайн-сертификаты), микрообучение, смешанное обучение, профобразование (2019)»

«MOOCS. Вчера, Сегодня, Завтра», HolonIQ, 2020 (диаграмма 12)

Рынок «MOOC» является наиболее динамично развивающимся и высококонкурентным сегментом мирового рынка онлайн-образования. Наибольшая рыночная доля «MOOC» контролируется крупными международными компаниями: Coursera, edX, «LinkedIn Learning», «Udemy» и Udacity. Среди российских компаний, работающих на данном рынке, можно выделить: «Skillbox», «Яндекс.Практикум», «Нетология» и «GetCourse».

Активно развивающимся высококонкурентным сегментом международного рынка онлайн-образования является также специализированный рынок «Marketplace», наиболее известными игроками которого являются платформы «Udemy» и «LinkedIn Learning», а также активно развивающиеся «MasterClass» и «Skillshare».

Сегмент платформенных EdTech-решений «Маркетплейс» объединяет покупателей и продавцов частного и корпоративного сектора в одной онлайн-локации, где покупатели могут выбрать любой образовательный онлайн-продукт из множества существующих вариантов и приобрести его. При этом платформа-агрегатор онлайн-курсов является каналом привлечения пользовательского трафика и его распределения между продавцами с использованием внутренней системы каталогизации, поиска и фильтрации по широкому спектру характеристик представленных образовательных продуктов. Услуги маркетплейсов оплачивают продавцы, например, платформа «Udemy» взымает с производителей от 13% до 75% от стоимости онлайн-курса, которая в среднем составляет от 15 до 30 долл. в месяц. На российском рынке онлайн-образования к данному сегменту можно отнести платформу «Stepik».

Следующим не менее, а может быть даже более, чем рынок «Marketplace», конкурентным сегментом международного рынка онлайн-образования является рынок «Maker» (создателей) - сегмент платформ для создания онлайн-школ и управления всеми процессами онлайн-обучения, включая привлечение, разогрев и удержание пользовательской аудитории, контроль оплаты, процесса обучения, активности и успеваемости учащихся, а также управление взаимоотношениями между онлайн-школами и их клиентской базой. Онлайн-школы оплачивают услуги платформы выбирая один из предлагаемых тарифов с месячной, квартальной, полугодовой или годовой системой предоплаты (два варианта, в большинстве случаев: за месяц или за год). Тарифы отличаются друг от друга тем или иным набором сервисных инструментов.

Также, обычно, существует пробный период, который, в большинстве случаев, не превышает двух недель с момента регистрации на платформе.

Сегменты «Maker» и «DIY» имеют общие корни LMS-систем, но компании рынка «Maker» реализуют уже готовые комплексные системные решения «Под ключ». Привлечение трафика, в отличие от платформ-маркетплейсов, в услуги данных LMS-платформ, обычно, не входит.

К представителям сегмента «Maker» на российском рынке относится явный лидер этого сегмента в России, платформа «GetCourse», а также платформы «Антитренинги», «CoreApp» и «Stepik».

Прогнозируется, что к 2025 году объем мирового рынка образования увеличится в диапазоне от 7,3 до 7,8 трлн долл. США, а по итогам 2030 года достигнет 10,4 трлн долл. США.

Диаграмма 13 «Объем рынка образования: статистика, прогноз»

«Образовательные технологии», HolonIQ, 2022 (диаграмма 13)

Ожидается, что к 2025 году объем международного EdTech-рынка вырастет в диапазоне от 404 до 434 млрд долл. США, а по итогам 2030 года доля международного рынка онлайн-образования должна вырасти до 5,6% (585 млрд долл. США).

Диаграмма 14 «Объем рынка онлайн-образования: статистика, прогноз»

«Образовательные технологии», HolonIQ, 2022 (диаграмма 14)

В информатике, наряду с понятием "информация", часто употребляется понятие "данные". Данные – это результаты наблюдений над объектами и явлениями, которые по каким-то причинам не используются, а только хранятся. Как только данные начинают использовать в каких-либо практических целях, они превращаются в информацию.

Несмотря на то, что выводы любого аналитического исследования отчасти субъективны, из любой информации можно извлечь пользу, чего я Вам и желаю.

Источники:

1. MOOCS. Вчера, Сегодня, Завтра: HolonIQ, 2020

2. Глобальный обзор рынка образования: HolonIQ, 2021

3. 20 Years of Global Education Stocks: HolonIQ, 2021

4. Глобальные образовательные технологии: HolonIQ, 2021

5. Развитие передовых технологий в образовании: HolonIQ, 2021

7. 10 трендов онлайн образования, Додонов Алексей, Tirtankar, 2021

(с использованием данных «Class Centre»)

6. Global EdTech Unicorns: HolonIQ, 2022

7. Иные открытые источники информации.